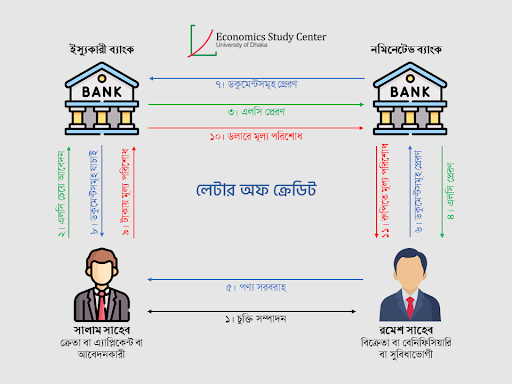

মোঃ হাসিন ইশরাক, নাজমুল আলম অর্ণব, রাশিক তানজিম তমাল করোনা পরবর্তি সময়ে ও ইউক্রেন-রাশিয়া যুদ্ধ এবং পণ্য সরবরাহ চেইন বাধাগ্রস্থ হওয়ায় বর্তমান বিশ্বে বেড়েছে অর্থনৈতিক চাপ। সমসাময়িক সংবাদে যেই বিষয়গুলো বারবার উঠে আসছে তার মাঝে অন্যতম হলো বৈদেশিক মুদ্রার সংকট এবং এলসির উপর এই সংকটের প্রভাব। ডলারের মূল্য পতনে সারা বিশ্বে এর প্রভাব পড়েছে। ডলারে থাকা রিজার্ভ কমছে। বাংলাদেশে রিজার্ভ এর পরিমাণ কমে যাওয়ার কারণে বেশিরভাগ রাষ্ট্রায়ত্ত ব্যাংক নির্ধারিত সময়ের মাঝে ডলারে মূল্য পরিশোধ করতে ব্যস্ত হচ্ছে। কিছুদিন পূর্বেই সোনালি ব্যাংক এর চারটি লটের ইউরিয়া আমদানির এলসি বাতিল করেছে সৌদি আরবের দুইটি ব্যাংক। এর ফলে দেশে সার সংকটের আভাস পাওয়া যাচ্ছে। আবার আমদানিতে লাগাম টানতে বাড়িয়ে দেয়া হয়েছে এলসি মার্জিন। কিন্তু এলসি কী? বৈদেশিক মুদ্রা রিজার্ভের সাথে এটির সম্পর্কই বা কী? তা জানবো ইএসসির এই ব্লগে। বর্তমান বিশ্বের মূল ভিত্তি হলো বাণিজ্য, আরও নির্দিষ্ট করে বলতে আন্তর্জাতিক বাণিজ্য। দুটি দেশের মধ্যে বিভিন্ন পণ্য ও সেবা সরকারি বা বেসরকারি যে কোন মাধ্যমে বিনিময়ের দ্বারা বাণিজ্য সম্পাদিত হওয়াকেই আন্তর্জাতিক বাণিজ্য বলে। যেকোনো দেশের সম্পদের সীমাবদ্ধতার কারণে দেশগুলো সাধারণত তাদের কনজাম্পশন বান্ডেলের অর্থাৎ সে দেশে প্রয়োজনীয় সব পণ্য উৎপাদন করতে পারে না। ফলস্বরূপ আরও বেশি কার্যকর ফলাফল পাওয়ার জন্য ফার্মগুলো বিশেষায়িতকরণের বা স্পেশালাইজেশনর দিকে মনযোগী হয় এবং দেশগুলো পরস্পরের সাথে পণ্য বিনিময়ে উদ্ভুদ্ধ হয়। ধীরে ধীরে এই দেশগুলোর মধ্যকার এই বিনিময় আজ ২২.৩ ট্রিলিয়ন ডলারের মাইলফলক স্পর্শ করেছে, আর আর্ন্তজাতিক বাণিজ্যকে এই অবস্থাণে নিয়ে আসতে যে সকল ধারণা সবচেয়ে বড় ভূমিকা রেখেছে, তার মধ্যে অন্যতম হলো লেটার অফ ক্রেডিট বা সংক্ষেপে ‘এলসি’। যে কোনো বাণিজ্যে বিশ্বাস আবশ্যক। যেহেতু বাণিজ্যের প্রতিটি ধাপে ঝুঁকি বিদ্যমান, রপ্তানিকারকের ভয় থাকে যদি ক্রেতা পণ্যের মূল্য পরিশোধে ব্যর্থ হয়; আবার আমদানিকারকের ভয় থাকে অর্থ পেয়ে যদি বিক্রেতা মালামাল না পাঠায়। এই ঝুঁকির মাঝে ব্যবসায়ীদের বাণিজ্য করতে উৎসাহ দিতে মূল্য পরিশোধের একটি নিরাপদ মাধ্যম হিসেবে এলসির প্রবর্তন করা হয়। লেটার অফ ক্রেডিট হলো ব্যাংকের দেয়া এক ধরনের গ্যারান্টি যার মাধ্যমে আমদানিকারক ও রপ্তানিকারকের মধ্যে বিশ্বস্ততা অর্জিত হয় এবং তারা এই মর্মে নিশ্চিত হয় যে বিক্রেতা তার পণ্যের মূল্য পাবে এবং ক্রেতাও নিশ্চিত হয় যে তার হাতে পণ্য না আসা পর্যন্ত কোন লেনদেন সম্পন্ন হবে না। একে বাংলায় ঋণপত্র বা প্রত্যয়পত্রও বলা হয়। এখনকার সময়ে শুধু আন্তর্জাতিক বাণিজ্যের ক্ষেত্রে নয়, বরং নিজ দেশের মধ্যে বাণিজ্যের ক্ষেত্রেও ব্যাংকের ইস্যুকৃত এলসির প্রয়োজন হয়। এলসি ইউরোপে প্রাচীনকাল থেকেই ব্যবহৃত হয়ে আসছে। সূচনাকাল থেকেই মূলত জাতীয় আইনের পরিবর্তে আন্তর্জাতিকভাবে স্বীকৃত নিয়ম এবং পদ্ধতি দ্বারা পত্রগুলি পরিচালিত হত। ইন্টারন্যাশনাল চেম্বার অফ কমার্স (আইসিসি) ১৯৩৩ সালে প্রথম ‘ইউনিফর্ম কাস্টমস অ্যান্ড প্র্যাকটিস ফর ডকুমেন্টারি ক্রেডিট (ইউসিপি)’ প্রস্তুতির উদ্যোগ নেয়, এবং বিশ্বব্যাপী লেনদেনের জন্য বাণিজ্যিক ব্যাংকগুলির জন্য একটি কাঠামো তৈরি করে। এই কাঠামো বর্তমানে ‘ইউসিপি ৬০০’ নামে পরিচিত, যেখানে এলসি সংক্রান্ত প্রত্যেকটি নিয়ম-পদ্ধতি, পক্ষ ও অন্যান্য টার্মগুলো পরিষ্কারভাবে সংজ্ঞায়িত করা আছে। এখন এলসি সংক্রান্ত বিভিন্ন পক্ষগুলো সম্পর্কে জেনে নেওয়া যাক: ১। এ্যাপ্লিকেন্ট বা আবেদনকারী: মূলত ক্রেতা, বা আমদানিকারক। ইউপিসির সংজ্ঞানুসারে, সেই ব্যক্তি বা কোম্পানি যিনি ক্রেডিট চিঠিটি ইস্যু করার জন্য অনুরোধ করেছেন। ২। বেনিফিসিয়ারি বা সুবিধাভোগী: এটি সাধারণত বিক্রেতা হবে; সেই ব্যক্তি বা কোম্পানি যাকে ক্রেডিট লেটারের অধীনে অর্থ প্রদান/পরিশোধ করা হবে। ইউপিসির সংজ্ঞানুসারে, যে পক্ষের জন্য একটি ক্রেডিট জারি করা হয়। ৩। ইস্যুকারী ব্যাংক: সেই ব্যাংক যে সাধারণত একজন আবেদনকারীর অনুরোধের পর এলসি বা পত্রটি জারি করে। ৪। নমিনেটেড ব্যাংক: সেই ব্যাংক যেখানে ঋণপত্র সুলভ অর্থাৎ এলসি পাওামাত্র ডকুমেন্টস যাচাই করে বিক্রেতাকে মূল্য পরিশোধ করে। ৫। কনফার্মিং ব্যাংক: ইস্যুয়িং ব্যাংক পণ্যমূল্য পরিশোধ করতে না পারলে কনফার্মিং ব্যাংক তা পরিশোধ করবে। এই ব্যাংক সাধারণত ঋণপত্রের নিশ্চয়তা দিয়ে থাকে। সাধারণত ইস্যুকারী ও কনফার্মিং ব্যাংক একই হয়ে থাকে, তবে ইস্যুকারী ব্যাংকের বিশ্বাসযোগ্যতা নিয়ে বিক্রেতা পক্ষের সন্দেহ থাকলে একটি বিশ্বাসযোগ্য ব্যাংক ঋণপরিশোধের দায়ভার নিয়ে থাকে। ৬। অ্যাডভাইজিং ব্যাংক: সেই ব্যাংক যেটি বিক্রেতা বা তাদের মনোনীত ব্যাংককে ক্রেডিট সম্পর্কে অবহিত করবে, মূল অর্থ সুবিধাভোগী বা তাদের মনোনীত ব্যাংককে পাঠাবে এবং সুবিধাভোগী বা তাদের মনোনীত ব্যাঙ্ককে ক্রেডিট পত্রে যে কোনো সংশোধনী প্রদান করবে। এককথায় অ্যাডভাইজিং ব্যাংক ইস্যুকারী ব্যাংক ও নমিনেটেড ব্যাংকের মধ্যকার যোগসূত্র রক্ষাকরে তবে ক্ষেত্রবিশেষে অ্যাডভাইজিং ব্যাংক ও নমিনেটেড ব্যাংক একই হতে পারে। এলসি কিভাবে কাজ করে?  ডিজাইনঃ মোঃ হাসিন ইশরাক একটি উদাহরণের মাধ্যমে এলসি গ্রহণের পুরো প্রক্রিয়াটি সহজে ব্যাখ্যা করা যাক: ১। ধরে নেওয়া যাক, সালাম সাহেব একজন বাংলাদেশি গার্মেন্টস ব্যবসায়ী যিনি রমেশ নামে ভারতের একজন তুলা ব্যবসায়ীর সাথে ১টন তুলা কিনতে সকল চুক্তি করে ফেলেছেন। তবে এখন জটিলতা দেখা দিয়েছে পেমেন্ট নিয়ে। যেহেতু, তারা আগে কখনো একসাথে ব্যবসা করেননি, ২ জনই আশ্বস্ত হতে পারছেন না। সালাম সাহেব ভয় পাচ্ছেন যে তিনি আগে পেমেন্ট করে দিয়ে যদি তুলা না পান বা চুক্তিতে নির্ধারিত মানের তুলা না পান। অন্যদিকে রমেশ সাহেব ভয় পাচ্ছেন যে তিনি আগে তার পণ্য পাঠিয়ে দিয়ে যদি মূল্য যথাসময়ে না পান। এই সংশয় সমাধানের মোক্ষম মাধ্যমই হলো লেটার অফ ক্রেডিট বা এলসি। ২। এখানে এ্যাপ্লিকেন্ট (ক্রেতা বা আমদানিকারক) সালাম সাহেব তার এলাকার ব্যাংকে একটি এলসি চেয়ে আবেদন করেন। ৩। এবার ব্যাংকটি ক্রেতা ও বিক্রেতার মধ্যকার চুক্তি অনুসারে ওই সব শর্ত পুঙ্খানুপুঙ্খভাবে উল্লেখ করে বেনিফিসিয়ারি (বিক্রেতা বা রপ্তানিকারক) বরাবর একটি লেটার অফ ক্রেডিট ইস্যু করে, যেখানে এটি পরিষ্কারভাবে উল্লেখ থাকে যে, ‘যদি বিক্রেতা উল্লিখিত সব শর্ত মোতাবেক পণ্য সরবরাহ করে থাকে তবে ক্রেতার হয়ে সেই মূল্য পরিশোধের দায়ভার ইস্যুকারী ব্যাংক নিচ্ছে, এমনকি ব্যাংকটি তার গ্রাহকের কাছে মূল্য আদায় করতে না পারলেও বিক্রেতাকে ব্যাংকটি নিজে মূল্য পরিশোধ করতে দায়বদ্ধ থাকবে।’ এই সব শর্তের মধ্যে শিপমেন্টের তারিখ, পণ্যের মান বা গ্রেড, পণ্যের মূল্যসহ যাবতীয় সব তথ্য পরিষ্কারভাবে উল্লেখ থাকে। কারণ, এগুলো যেকোনো একটির ব্যত্যয় ঘটলে রপ্তানিকারক সেটি সংশোধন না করা পর্যন্ত তার মূল্য পাবে না। এখন রপ্তানিকারক সন্তুষ্ট কারণ সে তার মূল্য পরিশোধিত হবার নিশ্চয়তা পেয়ে গেছে। আবার আমদানিকারকও খুশি কারন তার হয়ে তার ব্যাংকই পণ্যের সব গুণাগুণ শর্ত মোতাবেক যাচাই করে তার স্বার্থ রক্ষা করবে।এবার ইস্যুকারী ব্যাংক বিক্রেতার দেশের একটি অ্যাডভাইজিং ব্যাংকের কাছে এলসি পাঠিয়ে দেয়। আগে সাধারণত এটি একটি পত্র পাঠানোর মাধ্যমে হয়ে খাকতো। তবে এখনকার সময়ে এই এলসি ইলেক্ট্রনিক উপায়ে এনক্রিপ্ট করে পাঠানো হয়। আন্তর্জাতিক ট্রেডের ক্ষেত্রে সাধারণত সুইফট (একটি বেলজিয়ান সমবায় সংস্থা যা বিশ্বব্যাপী ব্যাংকগুলির মধ্যে আর্থিক লেনদেন এবং অর্থ প্রদানের সাথে সম্পর্কিত পরিসেবা প্রদান করে) ব্যবস্থা অনুসরণ করা হয়। ৪। অ্যাডভাইজিং ব্যাংক তার পাওয়া সুইফট বার্তা বা এলসির সত্যতা যাচাই করে বিক্রেতাকে অবহিত করে। এলসি পাওয়ামাত্র বিক্রেতা তার নমিনেটেড ব্যাংকে যোগাযোগ করে, যারা অ্যাডভাইজিং ব্যাংকের সাথে সমন্বয় প্রক্রিয়া শুরু করে। ৫। এখন বিক্রেতা এলসি হাতে পেয়ে এলসিতে উল্লিখিত শর্ত মোতাবেক তার পণ্য তার দেশের বন্দরের মাধ্যমে আমদানিকারকের দেশের বন্দরে পাঠিয়ে দিবে । ৬। এবং পাঠানোর সকল ডকুমেন্ট, পণ্যের গুণাগুণ নিশ্চিতকরণ সার্টিফিকেটসহ যাবতীয় সকল কাগজপত্র একত্রিত করে তার নমিনেটেড ব্যাংকের কাছে জমা দিবে। নমিনেটেড ব্যাংক রপ্তানিকৃত পণ্যের বিপরীতে সকল ডকুমেন্ট পরীক্ষা করে পণ্যের গুণাগুণ নিশ্চিত হয়ে বিক্রেতাকে টাকা পরিশোধ করে দিবে। অর্থাৎ বিক্রেতা ক্রেতার টাকা পরিশোধের পূর্বেই তার মূল্য পেয়ে গেল। ৭। এবার নমিনেটেড ব্যাংক সকল ডকুমেন্ট ইস্যুকারী ব্যাংকের নিকট পাঠিয়ে দিবে। ৮। ইস্যুকারী ব্যাংক পুনরায় সকল ডকুমেন্ট যাচাই করে আমদানির ডকুমেন্টসমূহ ক্রেতার কাছে দিবে। এই ডকুমেন্ট ছাড়া ক্রেতা বন্দর থেকে তার পণ্য সংগ্রহ করতে পারবে না। ৯। এরপর ক্রেতা সালাম সাহেব পুরো বা পূর্ব নির্ধারিত অংশের মূল্য ইস্যুকারী ব্যাংককে পরিশোধ করে। ১০। এরই মধ্যে ইস্যুকারী ব্যাংক অ্যাডভাইজারি ব্যাংকের মাধ্যমে বা সরাসরি (এলসিতে উল্লিখিত শর্ত মোতাবেক) নমিনেটেড ব্যাংকে ডলারে মূল্য পাঠিয়ে দেয়। ১১। শেষে, নমিনেটেড ব্যাংক বিক্রেতা তথা রমেশ সাহেবকে রুপিতে মূল্য পরিশোধ করবে। এখানে উল্লেখ্য যে, দুটি দেশের ব্যবসায়ীদের মধ্যে লেনদেনের ক্ষেত্রে বৈদেশিক মুদ্রার বিনিময় ঘটে, যা ক্রেতা ও বিক্রেতার পক্ষ হতে যথাক্রমে ইস্যুকারী ও নমিনেটেড ব্যাংক করে থাকে। অর্থাৎ উল্লিখিত উদাহরণে ক্রেতা বা সালাম সাহেব ডলারের মুল্যমান অনুযায়ী টাকায় মূল্য পরিশোধ করলেও ইস্যুকারী ব্যাংক সেই টাকা ডলারে রূপান্তরিত করে নমিনেটেড ব্যাংককে প্রেরণ করবে। আবার, নমিনেটেড ব্যাংক রুপিতে বিক্রেতা তথা রমেশ সাহেবকে মূল্য পরিশোধ করবে। এভাবে, ব্যাংকের মাধ্যমে এলসি আদানপ্রদান করে ক্রেতা ও বিক্রেতা তাদের বাণিজ্য নিয়ে শতভাগ নিশ্চিত হয়ে ব্যবসা করতে পারে। এবার আমরা দেখবো এলসি এবং রিজার্ভ এর মাঝে সম্পর্ক - বৈদেশিক রিজার্ভ কী? রপ্তানি, রেমিট্যান্স, ঋণ বা অন্যান্য উৎস থেকে আসা বৈদেশিক মুদ্রা থেকে আমদানি, ঋণ ও সুদ পরিশোধ, বিদেশে শিক্ষা ইত্যাদি খাতে খরচ হওয়া বৈদেশিক মুদ্রা বাদ দেয়ার পর কেন্দ্রীয় ব্যাংকের কাছে যে বৈদেশিক মুদ্রা সঞ্চিত থাকে, সেটাই বৈদেশিক মুদ্রার রিজার্ভ। একটি উদাহরণ দিয়ে আমরা আরো সহজভাবে বুঝতে পারবো। জাপান থেকে আমরা যদি একটি টয়োটা গাড়ি কিনতে চাই, সেই ক্ষেত্রে টয়োটা কোম্পানিকে বাংলাদেশী টাকার বান্ডিল দিলে তা দিয়ে টয়োটা তাদের শ্রমিকদের বেতন বা ট্যাক্স কিছুই দিতে পারবে না। কারণ জাপানে বাংলাদেশী টাকা চলে না, জাপানে চলে ইয়েন। সেই জন্যে গাড়ি কিনতে আমাদের প্রয়োজন হবে ইয়েন। কিন্তু বাংলাদেশে ইয়েন তৈরি হয় না। আমরা যদি বাজারে টাকার বিপরীতে ইয়েন কিনতে চাই হয়তো কোন গ্রাহক পাব না। কারণ যখন একজন জাপানী ব্যাক্তি ইয়েন বিক্রি করে টাকা কিনবে সে বাংলাদেশি টাকা কোন কাজে লাগাতে পারবে না যদি না সে বাংলাদেশ থেকে কিছু ক্রয় করে অথবা বাংলাদেশ ভ্রমণ করে। কিন্তু বাংলাদেশে থেকে জাপানে রপ্তানির পরিমাণ খুবই কম এবং জাপানী পর্যটকও বাংলাদেশে অপ্রতুল। ফলে বাংলাদেশী টাকার গ্রাহকের একটি শূন্যতা থেকেই যাবে। অপরপক্ষে আমাদের দেশের তৈরি পোশাক যখন আমরা ইউরোপে রপ্তানি করি তখন আমরা অর্জন করি ইউরো। কিন্তু ইউরো দিয়ে দেশের বাজারে কেনাকাটা করা বা শ্রমিকের বেতন পরিশোধ করা সম্ভব না। আবার একজন ইউরোপীয় ক্রেতার পক্ষেও বাংলাদেশী টাকা অর্জন করা সবসময় সম্ভব না। এর ফলে আন্তর্জাতিক লেনদেনে মুদ্রার ভিন্নতা একটি বড় সমস্যা হয়ে যায়। এই সমস্যা দূর করতেই আন্তর্জাতিক লেনদেনে প্রাচীন কাল থেকে স্বর্ন কে লেনদেনের মুদ্রা হিসেবে ব্যবহার করা হতো। দ্বিতীয় বিশ্বযুদ্ধ ও পরবর্তি সময় থেকে মার্কিন ডলার হয়ে উঠলো আন্তর্জাতিক বাণিজ্যের সাধারণ মুদ্রা। রিজার্ভ এবং LC এর মাঝে সম্পর্ক : যথেষ্ট পরিমাণ রিজার্ভ থাকা মানে সেটি দেশের জন্য একটি অর্থনৈতিক শক্তি। এটি আমদানি ব্যয় মেটানো বা বৈদেশিক ঋণের সুদ প্রদান ইত্যাদি কাজে ব্যবহৃত হয়। বৈদেশিক মুদ্রার রিজার্ভ থাকার মানে হলো, একটি দেশের আমদানি সক্ষমতা আছে। অর্থনীতির তত্ত্বে বলা হয়, একটা দেশের তিনমাসের আমদানির খরচের সমমানের বৈদেশিক মুদ্রার রিজার্ভ অবশ্যই থাকতে হবে। দেশের রিজার্ভ এর উপর অনেক ভাবেই এলসি প্রদান বা বাতিল নির্ভর করে। একটি দেশের রিজার্ভে ৩ মাসের বিনিময় মূল্য না থাকলে এলসি প্রদানে বাধা আসে এলসি মার্জিন কী? এটি কীভাবে কাজ করে? সাধারণত প্রত্যেকটি দেশের কেন্দ্রীয় ব্যাংক সেই দেশের বাণিজ্যিক ব্যাংকগুলো থেকে আমদানির ক্ষেত্রে এলসি গ্রহণ করতে ক্রেতার কত টাকা ব্যাংকে থাকা লাগবে, তা নির্ধারণ করে দেয়, এই সীমাকে এলসি মার্জিন বলে। সাধারণত একটি দেশ এলসি মার্জিন বাড়িয়ে রেখে আমদানি প্রক্রিয়াকে চ্যালেঞ্জিং করতে পারে। কিন্তু কিভাবে? ধরে নেওয়া যাক, সালাম সাহেব তার গার্মেন্টস এর জন্য কাঁচামাল হিসেবে ভারত থেকে ১ টন তুলা কিনতে চান। আবার বাংলাদেশ ব্যাংক চায় আমদানি নিরুৎসাহিত করতে। এমতাবস্থায় যদি এলসি মার্জিন শতভাগ করা থাকে, তাহলে সালাম সাহেবকে যেকোনো ব্যাংক থেকে এলসি গ্রহণ করতে আমদানির ব্যয়ের পুরো টাকাটাই ব্যাংকে আগে জমা রাখতে হবে। এখন হয়তো সালাম সাহেবের কাছে পুরোটা একবারে দেওয়া সম্ভব নয়। তাই তিনি ততটুকু তুলাই আমদানি করবেন,যার ব্যয় তিনি তৎক্ষণাৎ দিতে পারবেন। আবার, এখানে যদি এলসি মার্জিন কম রাখা হতো, তবে সালাম সাহেবকে পুরো ব্যয়ের টাকাটা ব্যাংকে আগেই জমা দিতে হতো না। তখন তিনি পরবর্তীতে তার ব্যবসার মুনাফা থেকে বাকি টাকা ব্যাংকে দিবেন ভেবে বেশি ব্যয় করতেন । এতে দেশি ব্যাংকের কাছে টাকা না আসলেও বিদেশের প্রাপক ব্যাংকটিকে ঠিকই বৈদেশিক মুদ্রায় অর্থ পরিশোধ করতে হতো, যা দেশি ব্যাংকের জন্য যেমন ঝুঁকিপূর্ণ হতো, তেমনি দেশের বৈদেশিক মুদ্রার রিজার্ভও কমিয়ে দিতো। এখানে বাংলাদেশ ব্যাংক এলসি মার্জিন বাড়িয়ে রেখে আমদানি প্রক্রিয়াকে চ্যালেঞ্জিং করে আমদানি কমাতে তথা বৈদেশিক মুদ্রার রিজার্ভ রক্ষা করতে সক্ষম হয়েছে। পাশাপাশি ব্যাংকের ঝূঁকিও কমেছে। এভাবেই এলসি মার্জিন নিয়ন্ত্রণ করে কেন্দ্রীয় ব্যাংকসমূহ তার দেশের আমদানিনির্ভরতা, বৈদেশিক মুদ্রার রিজার্ভ, বৈদেশিক মুদ্রার বিপরীতে দেশীয় মুদ্রার মান, প্রভৃতি নিয়ন্ত্রণ করে থাকে। পরিশেষে বলা যায়, আমদানি বেড়ে গেলে আমদানিকৃত পন্যের মূল্য পরিশোধে প্রয়োজন হয় আরো বেশি ডলার। দেশ হতে ডলার বের হয়ে গেলে কমে যেতে থাকে ডলারের রিজার্ভ। তৈরি হয় বৈদেশিক মুদ্রার সংকট। এই সংকট দেশের জন্য ঝুঁকিপূর্ন কেননা পরবর্তী মাসগুলোর আমদানি ও বৈদেশিক ঋণ পরিশোধের মতো নানান ব্যয় মেটাতে ডলারের পর্যাপ্ত মজুদ থাকা জরুরি। সমস্যা সমাধানে আমদানিতে নিরুৎসাহিত করতে কেন্দ্রীয় ব্যাংক এলসি মার্জিনকে বাড়িয়ে দেয় এবং এতে দেশের আমদানিকারকদের বৈদেশিক মুদ্রার চাহিদা হ্রাস পাওয়ায় রিজার্ভে চাপ কমে আসে। সুতরাং এলসি শুধুমাত্র আন্তর্জাতিক বানিজ্যকে সহজ করে না বরং এটি সংকট মোকবেলায় রিজার্ভসহ অন্যান্য ম্যাক্রোইকনোমিক চলককে নিয়ন্ত্রণ করতে কেন্দ্রীয় ব্যাংকের গুরুত্পবপূর্ণ পলিসি টুল হিসেবেও কাজ করে। উৎসসমূহঃ

1 Comment

Rakibul Hasan

2/24/2023 07:59:59 pm

Good information Leave a Reply. |